Y Combinator 以外のアメリカの著名なアクセラレーターの成果を見てみると、2015年以降、そこまで優れたパフォーマンスが出ていません。ユニコーン輩出という観点では、Y Combinator 以外のアクセラレーターからユニコーンがあまり出なくなっています。

これは北米のスタートアップ環境に大きな変化があったからではないかと思っています。

その理由としては、以下のような要因が候補として考えられます。

- Y Combinator の採択数の拡大による、有望なスタートアップの寡占

- 起業経験者の増加による、アクセラレーターが不要な起業家の増加

- スタートアップの成長領域が徐々に限定的に

ここまでは海外の話ですが、日本を見てみても、この数年でスタートアップエコシステムはずいぶんと変わってきており、その変化を踏まえて、支援側にいる私のような人間も、これまでとは少し違う形の支援が必要ではないかと思い始めています。

2017年にエコシステムの課題についての記事を書きましたが、その約6年後となった今、自分のこれからの動きのベースとするために、自分の認識をまとめたいと思います。

なお、これは個人の史観であり、データを良く見ると異なっているかもしれません。またアクセラレーターに寄った話なので、VCから見るとまた違った見え方になるように思います。「私はこういう認識で、これからこういう風に動いていきます」ということであり、この認識が正しいと主張するわけではないので、ご留意いただけますと幸いです。

1. これまで

Y Combinator が始まった2005年ぐらいからの大きな流れをまとめてみます。

1.1 技術的な環境の変化

良く言われているところですが、2005年前後を境に、IT業界には大きな変化が連続していくつもありました。

- 2006年以降 AWS などのクラウド環境の登場で、インフラコスト等の初期投資が下がる

- 直後にスマートフォン、遅れてアプリストアが登場し、アプリ配布コストが一気に減る

- またスマートフォンやSNSの普及で、インターネットへの接触時間が増える

- SNSや検索連動型広告など、コスト効率の高いユーザー獲得手段が新たに登場する

- 2010年代に入り、SaaSの流れが本格的に始まり、B2Bでの市場も拡大する

つまり、インターネットやスマートフォン、クラウド (SaaS) の拡大が絶え間なく続くとともに、AWS などの登場によりビジネスを開始・拡大するためのコストが劇的に下がったのが2005年からの15年でした。

1.2 アクセレレーターの登場

2005年には、アクセラレーターの元祖とも言われる Y Combinator が始まりました*1。

創業者であるPaul Grahamの仮説は、

- 「起業における成功は、主に賢さとエネルギッシュさに依存し、年齢やビジネス経験は、それほど大きな要因ではない」

- 「大方の予想より少ないお金でも起業できる」

の2つだったと言われています*2。言い換えれば、「少額のお金とアドバイスによって、若者の起業でも成功できる」という仮説とも言えるでしょう*3。

検証の結果、仮説は正しかったと言っても過言ではないように思います。Y Combinator からは多くの若手起業家が生まれました。その一人が今話題の渦中にある OpenAI 代表の Sam Altman であり、Y Combinator の第1期生、かつ Y Combinator のプレジデントを務めた人です。

そして次々にY Combiatorを模倣する取り組みが「アクセラレーター」と名付けられ、普及していきます。

有名なところではTechstars が2006年、MassChallengeが2009年、AngelPadが2010年に設立されました。

1.3 シードVC

アクセラレーターがうまく機能した理由として、ドットコムバブルの後に、VCのフォーカスが後ろのステージにフォーカスに行くにつれて、手前の方が空いてきて、シードやプレシードのステージのスタートアップの支援が必要だったということもあるように思います。

実際、アクセラレーターだけではなく、シードVCが生まれてきたのもちょうどこのころで、2004年にFirst Round CapitalやSoftTech VC (現 Uncork Capital)、2005年にTrue VenturesやFloodgateなどが設立されています。

この背景には、AWS等による起業コストの低減も影響しているように思います。アクセラレーターやシードVCによる少額の投資でも十分に起業できるようになったのも大きいからです。このあたりは Why Has Seed Investing Declined? And What Does this Mean for the Future? に詳しいです。

このように、支援が空いた場所に、低コストで起業できる環境が揃い、アクセラレーターやシードVCが生まれてきた、という流れがあったのではないかと見ています。

1.4 エンジェル投資家

またアクセラレーターを取り巻く環境として押さえておきたいのが、エンジェル投資家です。

GoogleやFacebookのIPOなどで財を成した人が増え、かつ2008年ごろのFinancial Crisisで機関投資家が離れたタイミングで、存在感を増していたのがエンジェル投資家でした。

Y Combinatorも、もともとはエンジェル投資家4人が始めたものとも言えますし、AngelPadはエンジェル投資家+アクセラレーターのような形です。

2010年前後まではエンジェル投資家の存在がアメリカでも大きかったようですが、その存在感は年々下がってきていました。

その一因として挙げられているのが、機関投資家が戻ってきて、シードラウンドを牽引するようになった、という点です。2012年前後はAcqui-hireで多少の財を成した人も多かったはずですが、エンジェル投資の増加よりもVCのほうが盛んになっていきました。

1.5 アクセラレーターの組織化

機関投資家が戻ってきて、シードVCも増え、エンジェルの出番が少なくなってくるにつれて、アクセラレーターも徐々に競合が増えてきます。そしてアクセラレーターも、徐々に個人ではなく組織や機関として動くようになっていったように思います。

Y CombinatorやTechstarsは組織拡大を行い、採択数も増やします。

現在、Y Combinator は年間400社の採択をしています(ただし今後削減予定)。2010年は60社程度だったと考えると、かなりの数の増加です。

Techstarsは企業などと提携しながらアクセラレーターを開催し、同じく年間400社以上、MassChallengeも連携先を増やして年間200や300といった採択を行っています*4。

1.6 アクセラレーターの機能

ここまでアクセラレーター、シードVC、エンジェル投資家、といった3つの似たプレイヤーを見てきました。

改めてアクセラレーターに話を戻します。アクセラレーターの共通の機能とは何でしょうか。主には以下の4つではないかと思います。

- 起業のノウハウの提供

- プログラムとしての設計(多くの場合はバッチ制)

- メンターや同期などの人的ネットワークへのアクセス

- 資金へのアクセス(初期の資金とDemo Dayなどを通した投資家紹介)

つまり、プログラムを通して(主に)若いエンジニアにビジネスを教え、人的・資金的ネットワークを提供することが多くのアクセラレーターの主な機能です。

そうすることで、起業の初期に起こりがちな間違いを避けながら、初期のトラクション獲得を支援していきました。

1.7 アクセラレーターの振り返り

こうして振り返ってみると、2005年から2020年までという時期は、アクセラレーターという仕組みが素晴らしく機能していた「特殊な時期」だったと考えられます。

まず少ない資金で始められる、しかも急成長していたITの一部領域がありました。そして多少のアドバイスがあれば、起業して経営していく中で、若者でもエンジニアでも経営者としての能力を磨くこともできる時期でした。

そして米国では起業家がかなり生まれてくる環境で、そうしたプログラムが求められていたのも大きいでしょう。アクセラレーターが規模拡大をしていくことも理にかなっていました。米国では大手のアクセラレーター4社だけでおそらく年間1000件以上、もっと小さなアクセラレーターを含めるともっと多くの数のスタートアップがアクセラレーターの支援を受けているはずです。

それが波及して、日本でもいくつかのアクセラレーターが生まれ、今では多くのアクセラレーターが活動しています。

2 日本で起こった変化

2005年から2022年ぐらいまでを大雑把に振り返ってみましたが、日本ではどのような変化があったのかをもう少し掘り下げて見てみたいと思います。

まず数字で分かりやすい、資金の面から見ていきましょう。

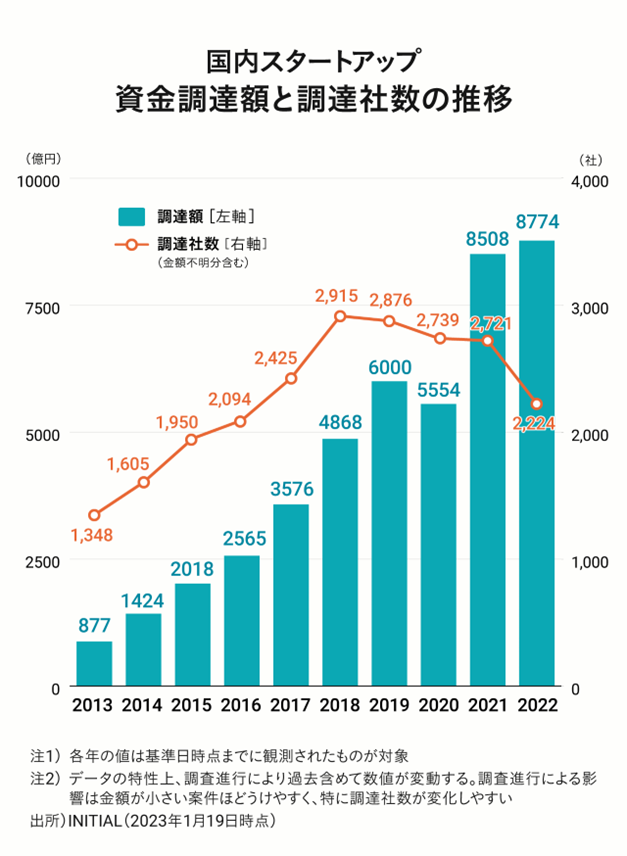

2.1 資金調達額が10年前の10倍に

Initialのデータによれば、2013年は日本全体で877億円だった資金調達額が、2022年には8774億円になったと言われています*5。資金調達額は約10年で10倍になったということです。

他国も相当な伸びを示しているので、日本だけが10倍になって特異的な成長をしたわけではありませんが、少なくとも「日本でも桁が一つ上がった」というのは大きな変化だったように思います。

2.2 スタートアップの調達額の増加

先ほどは日本全体で合計の資金調達額でした。この合計金額は「1件当たりの資金調達額×資金調達数」で計算できます。総資金調達額が10倍になっていますが、資金調達数は2013年時の2倍程度です。つまり平均すると、1調達額あたりおおよそ5倍になっています。

ただ、平均的に5倍になったというよりは、大型の調達が増えたことが増額の主な要因です。アメリカに比べればまだ1桁小さいとはいえ、10年前にはほとんどなかった規模の資金調達額を見るようになりました。

資金調達できる金額の増加は、スタートアップが取れる戦略の幅を広げてくれます。また大企業の新規事業部門よりも多くのお金を迅速に集めることもできるようになると、スタートアップが挑める領域が増えたということでもあるでしょう。

2.3 ファンドサイズの増大

日本の VC のファンドサイズもこの数年で一気に大きくなりました。そしてファンドサイズの大きさは、VCの戦略に大きく影響します。

50億円のファンドサイズだと、10年後にざっくりと150億円ぐらいの累計リターンが出ていれば、IRRがそれなりに良い、となります*6。150億円ぐらいのリターンためには、

- 時価総額1000億円の会社が1社出て、そのうち15%の株式をVCが持っている

- 時価総額500億円の会社が2社出て、それぞれで15%の株式をVCが持っている

- 時価総額333億円の会社が3社出て、…

となります。つまり、ユニコーンが1社出ればファンドとしては十分なリターンとなります。

一方、ファンドサイズが500億円になると、10年後に1500億円のExitが必要になります。1500億円のためには、

- 150億円のリターンを10個出す(=時価総額1000億円の会社を10個出す)

- 1500億円のリターンを1個出す(=時価総額1兆円の会社を1個出す)

という2つの間のどこかを取る戦略になります。ユニコーンを10社出すか、それともデカコーンを1社出すか、それともその間を取るか、ということです。

ただ、ファンドとして投資して関係性を築ける会社の数には上限があり、投資家1人が担当できる会社は多くて10社程度ですし、10倍以上の人を雇えるわけではないので、10倍のファンドサイズになったからといって、10倍の数に投資できるわけではありません。

そこで、思考としては「より大きなイグジットを出すには」という側に行くことになります。

また、ファンドサイズが大きくなるとどうしてもチケットサイズが大きくなり、シードを中心に活動していたVCも、徐々にレイターステージに投資する引力が働きます。

(一方でお金があることで初期のフェーズの支援もできるようになり、支援する対象の幅が広がる傾向にもあります……が、ファンド期間とマッチしない、ということが徐々に見えてくる気もします)

投資家側にそうした思考の変化が徐々に起こっていったのが、特に直近の数年だったのではないかと思います。

2.4 スタートアップの人材の増加とノウハウの共有

日本のスタートアップを牽引するのはITで、ITスタートアップのコストの多くは人件費です。資金が流れ込んだということはスタートアップでの採用が増えたということであり、スタートアップで働く人が増えたのも大きな変化と言えます。

その結果、スタートアップのノウハウの共有は加速していきました。今では多くのスタートアップが自社のブログ等でノウハウを公開しています。

またスタートアップに関わる人は増えて、イベント等は以前よりも盛況になっています。

3 起こらなかった変化(起こせなかった変化)

ここまでは起こった変化です。ここからは起こらなかった変化、あるいは起こせなかった変化について簡単に触れたいと思います。

3.1 スタートアップの起業家の数の激増はなかった

私個人が2017 ~ 2018年に持っていて、しかし外れた予想として、ハイグロース・スタートアップに取り組む起業家の数があります。

メルカリ等の大型のイグジットも出て、いよいよ「〇〇マフィア」と呼ばれる起業家群が日本にも生まれることを個人的には期待していました。うまくいけば指数関数的に、少なくとも線形にスタートアップは増えると想定していました。しかし、それは起こっていないようです。

Initial のデータによると、資金調達社数は2018年まではかなりのペースで増えていたのですが、その後の伸びは停滞しています。社数ベースでいえば、約2倍です。資金調達社数=ハイグロース・スタートアップの起業数ではありませんが、ある程度正の相関はあると考えると、そこまで起業が増えているというわけではないと考えています。

起業が増えていないとして、その理由はいくつかあるように思います。

たとえば他の雇用の増加です。特に、昔だったら起業を選択していたかもしれない人が、

- スタートアップの従業員やCxO

- スタートアップ支援側

- ビッグテック

- 戦略コンサルタント

- 大企業のオープンイノベーション部門

などの職業に流れた可能性はそれなりにあると思っています。私も支援側なので人のことは言えませんが。

資金調達額が増えて、スタートアップに関わる人は増えてイベント等は盛況になりましたが、一方で起業家自体の数が劇的に増えているという感じは個人的にはそこまでありません。

なお、これも体感でしかありませんが、起業したい若年層はこの数年で増えているような印象があります。実際、日本政策金融公庫 総合研究所の調査によれば、29歳以下の起業志望率はそれなりに高い状況です。

ただ起業の中でもスタートアップを志向する人が増えているかというと、そこまで高まっていないという体感もあります。数億円稼ぐならスモールビジネス的な稼ぎ方で十分、という人も多いのかもしれませんし、不動産投資などで十分稼げる人もそれなりにいるので、金銭的な面であえてスタートアップという選択肢を取る必要はそこまでないのかもしれません。

いずれにせよ、ハイグロース・スタートアップの起業を目指す人は、10年で資金調達額が10倍になったほどには増えていないのではないかと感じています。

なお、Y Combinator は年に 700 件近い採択をしていても、採択率は 1.5 - 2% 程度だと言われます。仮に2%だとしても、35,000 件の応募が年にあるということです。それだけ多くの起業家や起業家候補がいる、というのが日本との大きな違いとも言えるでしょう。

3.2 M&A Exitはそこまで増えなかった

Exit 先として、アメリカではM&Aが多くを占めることが知られています。一方、日本のExitはほとんどがIPOです。

M&Aがあること自体、スタートアップが取りうる戦略を増やしてくれますし、投資家も元本回収ができるようになりリスクをより取れるようになります。またM&Aが起こることで、起業家の再挑戦が早くなるというメリットもあります。

こうしたM&A のExitが少ないことは、長い間日本で問題として取り上げられてきているように思いますし、その対策として、オープンイノベーション促進税制なども講じられてきています。

M&A が少ない背景として、Not Invented Here (NIH: 自社で開発されたもの以外の技術) を忌避する、というところもありますし、のれん代の問題などもあるとは思いますが、産業構造も背景としてあるように思います。

日本のスタートアップの多くはIT企業であり、IT企業を買収するのは主にIT企業です。アメリカンにはビッグテックをはじめとした、買収を行える大成功したIT企業が多くあります。しかし日本やヨーロッパにはそのような大きくなったIT企業(ITスタートアップ)がそこまで多くはなく、買い手が少ないがゆえに、Exitが少ない……と、いわば鶏卵の関係でもあるかと思います。

とはいえ、大企業に無理やりスタートアップを買収してもらうことで解決できる問題でもありません。また海外の企業に買ってもらうには、世界でも有数の技術力か、魅力的な日本市場への参入機会として買ってもらうしかないでしょう。全てのステークホルダーが幸せになる形でのM&Aを増やすことは、今後も引き続き課題になるように思います。

その他、レイターステージの支え手が少ない問題や、上場後の成長の問題などもありますが、いったんこのあたりにしておきます。

4 これからの日本のエコシステム

こうした変化と、変化をしなかったことを踏まえて、これからどのような発展が必要なのかを考えていきたいと思います。

4.1 デカコーンをいかに作るか

ファンドサイズが大きくなった多くのVCが、「デカコーンをいかに作るか」という問いを持つようになっているように思います*7。そして日本としても、デカコーンを生んでいきたいという方針を感じています。

デカコーンとは時価総額が1兆円になる企業です。(利益ではなく)売上でいえば、1000億円は必要でしょう。2000億円必要かもしれません。一方、ユニコーンは100億円の売上が一つの目標です。

100億円の売上を国内だけで行うのはなんとか行けるでしょう。しかし2000億円を国内で売り上げるのは相当難しくなってきます。

そこで必要になってくるのは、

- グローバル市場への挑戦

- 純粋な IT とは違う領域への挑戦

ではないかと思います。そのどちらも、誰も方程式を持っていない領域です。

4.2 難しくなったアーリーステージを誰がカバーするか

ファンドサイズが大きくなるにつれて起こるのは、徐々にそのファンドの投資がレイターステージへと移っていくことです *8。

そうなると、より早い段階の支援が空いてきます。

一方でデカコーンを望むのであれば、相当意識的に初期の段階から設計しなければ、実現できなくなってきているように思います。かつては、「数を撃てば当たる」ことで実現できていたかもしれませんが、海外のアクセラレーターのパフォーマンス低下などを見るとその傾向を感じます。

つまり、より早期の段階からの介入が必要で、しかもその介入に求められるレベルが上がっている、ということです。

4.3 どうやって世界レベルで戦えるチームを組成するか

また、こうした変化に合わせて、創業初期のチームに求められるものが増えてきているように思います。

たとえば、事業領域によっては

- グローバル展開ができるチームか

- 巨額のお金を調達してきて、しかも上手く使えるチームか

といった観点での評価がされることも増えてきているようです。

つまり、世界で戦える経営陣かどうかです。

もし起業家に求められるハードルが上がると、10年前に比べると初回の起業家は活躍しづらくなるかもしれません。アメリカは幸いにして、シリアルアントレプレナーが増えて、そうした経験をしている人もこの十年で増えています。資金調達した会社の創業者のプロフィールを見ていると、起業経験がある人の率はそれなりに高い状況です。ヨーロッパを見てみても、ヨーロッパのユニコーンスタートアップの 65% 程度はシリアルアントレプレナーです。

しかし、日本ではそのような経験をした人はまだ少ない状況です。そんな状況の中、デカコーンを生み出していくという難問を解く必要があります。

4.4 どの領域を掘るか

純粋なITの領域は仮説検証のコストが低く、機会がたくさん眠っている状況であれば、違う場所を掘り続けることで、いずれ金脈に至ることも可能でした。しかも浅いところに機会が埋まっていればなおさらです。この場合、若者の行動力が活きる状況だったと言えるでしょう。

しかしある程度掘られてしまったあとだと、良い鉱脈に至る確率はどうしても下がってしまいます。

単に「当たりを掘れる」確率が下がっただけであり、可能性がゼロというわけではありません。タイミングによっては大きな波が来ることもあります(たとえばECが大きく変わる可能性などもあると思っています)。初期投資の低いITでの起業はまだ続くでしょう。とはいえ、手あたり次第掘っていく戦略だと、従来よりは金脈に当たる可能性は年々低くはなっていくでしょう。

掘る場所、たとえば事業領域を変えることで、戦略をそのままに、金脈に至ることもできるでしょう。その時々に新しいトレンドらしきものは常にあります。そのトレンドが短命に終わるのか、長期になるのかを判断する必要はありますが、いずれにせよチャンスがないわけではありません。

ただ、5年前と同じ場所を、5年前の戦略をそのまま使って掘っていても、なかなかうまくいかないだろうとは感じています。

4.5 まとめると

これらを総じて考えると、諸外国に比べてまだ十分にエコシステムが成熟していないにも関わらず、これまでより一桁上の課題にどう挑戦していくかが、本格的に日本のスタートアップエコシステムのアジェンダになってきているのではないかと思います*9。

5 これからのアクセラレーター

これまで日本の話をしていましたが、似たような変化が海外でも起こっているのではないかと思います。その結果、冒頭にあげた、海外のアクセラレーターの成果も変わってきたのではないかと思います。

これまでの変化、そして起こっていない変化を考えると、日本の支援側やアクセラレーターも変わっていくフェーズになっているのかなと感じています。

しかも、日本で求められているスタートアップがデカコーンという一桁大きな成功になってきているのであれば、日本の支援側は非連続的な何かに取り組まなければ、その期待に応えられないのではないかと思っています。

そのときの方向性をいくつか考えています。

5.1 どの変数を上げるかを考える

全体を数で見てみると、エコシステム全体として見たときのスタートアップへの投資リターンは、

リターン = ハイグローススタートアップの起業家の数 × 打率 × ホームランの大きさ

と考えられます。それぞれの起業家の挑戦はリスペクトしたうえで、あくまで数として見たら、と思ってください。

この中の要素でどれを上げやすいか、とみたとき、残念ながら起業家の数が急激に増える可能性は直近ではあまりないように思います。着実に上げていくことはできますが、人のキャリア選好が数年で大幅に変わるということはないからです。

また、私たちも長年色々やってきましたが、起業家の数の増加は本当に難しいという実感があります。

となると、打率かホームランの大きさの変数を大きくすることが、短期的にはできることです。

5.2 より早いフェーズから介入する

打率とホームランの大きさを上げるには何が必要なのかを考えたとき、起業の早期段階からの支援の必要性が増してくるのではないかと思います。

Y Combinator はデカコーンが生まれやすいアメリカ市場、かつ仕組みとしてもうまくいっていますが、他の北米のアクセラレーターのパフォーマンスなどを見てみると、Y Combinator 以外は苦戦しています。ここからアクセラレーターの「やり方」自体を考え直す必要があるように思っています。

さらに日本は残念ながら、自然とした起業がデカコーンになる市場ではありません。その場合、最初から意図的にデカコーンを狙った設計にしていく必要があります。しかし、最初からそれを意図的に狙える初回起業の起業家はほとんどいないでしょう。

さらに「デカコーンになるようなアイデアで、かつ凄いチームでないと投資されない」という傾向が強くなると、投資されるチームへのハードルはかなり高くなります。そこでチーミングも含めて支援する必要性が増してきます。

そうなると、これまでのアクセラレーターはあくまで「支援」や「投資」が主でしたが、自ら「作る」側にもっと寄っていかなければ、十分なクオリティのアイデアを有する起業は早々生まれないのではないかと思っています。

もちろんこれはかなり難しいことで、できるとは限りませんし、日本での支援側の質の低さが度々指摘されているところなので、可能かどうかも分かりません。ただ、伸ばせる変数を考えると、そこをやっていくしかないのではないかと思います。

実際、私の担当している FoundX での支援は、より前の段階へ前の段階へとどんどんと移動してきています。(ぼかしを入れていますが、何度も何度もプログラム内容と対象を変更して試行錯誤してきています。赤色で塗りつぶしているものが、その当時の新しい取り組みです。どんどんと前側の支援を強化していることがなんとなく分かるかと思います。)

より具体的には「アイデア支援」や「人材マッチ」、「EIR (Entrepreneur in Residence)」や 「Startup Studio」といった様々な「アクセラレーターの前段階」の支援策が投資家の皆さんの動きとして目立ち始めているように思います。支援側がいわゆる Company Creation といった単語を使い始めているからです。

実際、たとえば、Climate Tech であれば、全く業界経験がない人がアイデアの着想を持つのは難しいでしょう。そこで、最終的にはピボットする前提でも、最初のヒントになるようなアイデアを提供しながら、デカコーンになれるようなディレクションをしていくような取り組みが様々な組織で行われ始めているように思います。

そして良いアイデアがあれば起業したい、と思っている人は、日本国内のサーチファンドの隆盛などを見ていると意外と多いのではとも思っています。

世界的に見てもそのような流れがあります。Global Accelerator Network (現 Morrow) も最近 Global Startup Studio Network を作り、Studio モデルを模索しているところが多くなっているようです。特に EU の割合が増えてきているようで、それは米国に比べたときの起業家の少なさに起因しているからではないかと思います。

こうした初期からの支援のデメリットは、アクセラレーターに比べると相当インハウスのコストがかかることです。またそもそも支援側にそのケイパビリティがあるのかというとまだまだでしょう。ただ桁の違う成果を上げるには、そのデメリットや難しさを乗り越えて、新しい何かに挑戦していくことが必要とされているのではないかと感じています。

まとめ

ファンドサイズが大きくなり、日本のスタートアップエコシステムに対する国からの期待が高まっている中、その期待に応えるにはかなりのストレッチが必要になってきています。

自然と起業する人が少なく、さらに北米に比べるとシリアルアントレプレナーはもっと少ない状況であり、ユニコーンを生むことすらまだ十分に達成できているとは言えない状況です。そんな中で、エコシステム全体として1桁上の挑戦をしなければならないというのが、今回の挑戦です。

スタートアップエコシステムの中心はあくまで起業家であるべきだと思っています。ただ、エコシステム全体として、その挑戦を支援するための仕組みづくりを改めて考え直すタイミングではないかと思い、記事としてまとめておきます。

*1:初期の Y Combinator | by Taka Umada | Medium や Y Combinator はどのようにして始まったのか などを参照

*2:らいおんの隠れ家 : ポール・グレアム「今年の夏にしたこと」 - livedoor Blog(ブログ)から。

*3:なお、この仮説の背景には、Paul Graham のハッカーに対する思いもあったのではないかと考えています。2000年前後のドットコムバブルにおいては、MBAやビジネスサイドの人が中心にスタートアップを牽引していました。Paul Graham はそれに対するアンチテーゼ、つまりハッカーでもビジネスを学んで、起業できるという考えがあったのではないかと、彼の記事等を読んでいると思います。

*4:なお、1つの連携でかなりの金額をフィーとして取るという話も聞いており、むしろそちらで儲けているのでは、という気すらします。

*5:2023年上半期のデータでは9459億円となっており、さらに増えています。ただ2013年と比較できないため、古いデータのグラフを用いています。

*6:VC 3x fund size などで検索してみてください。たとえばこの記事など。

*7:たとえば老舗VCのGlobis Capital Partnersの記事など: デカコーン創出へと続く、日本のスタートアップが変わった10年――テクノベート経営研究所設立記念 特別対談 #1 | GLOBIS 知見録

*8:そうしたことを避けるために、ファンドサイズをなるべく大きくしない、という戦略を取るVCもいます。たとえばアーリーに特化する Benchmark Capital などは常に $500M ぐらいのファンドサイズです。

*9:ただ、こうしたアジェンダに対する海外投資家の意見は、そこまで肯定的ではないということを聞きます。海外投資家からは「十分に大きな市場を持つ日本で勝てば良い」と言われることもある、などです。

たしかに5年などの短期で利益を最大化しようとすれば、国内の市場に集中した方が確実性も高く、成長もできるもしれません(その投資家にとっては、5年保有するのは十分に長期に見えるかもしれませんが)。

ただ10年や20年で見たときや国として見たときには、国内市場はほぼ間違いなく小さくなっていくことを考えると、国内市場だけを狙うのはその海外投資家の利益を最大化する局所最適解のようにも思いますし、一企業にとってもグローバル展開を上場前にするのか、上場後にするのか、どちらがやりやすいのか、といった問題ではないかと思います。