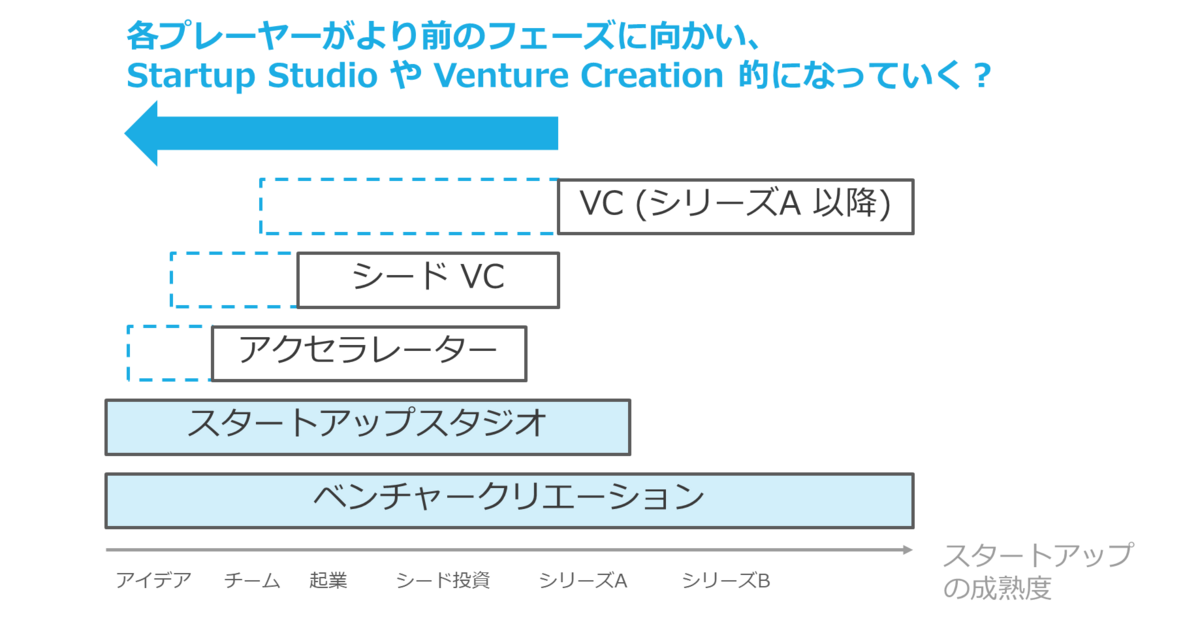

北米でのスタートアップへの投資を見てみると、レイターステージは冷え込んでいるものの、シードステージのバリュエーションはいまだ高値をキープしています*1。

プレシード・シードのエコシステムの重要なプレイヤーだったアクセラレーターを見ると、Y Combinator以外のアクセラレーターが不調になりつつある中で、アクセラレーター自身に変化が必要であるという論考も出始めています。

一方、VC の動きも活性化してきており、Sequoiaは Arc というアクセラレーターを、Andreessen Horowitzも新たに START というアクセラレーターを開始して、従来よりも早いフェーズのプレシード・シードステージへと手を伸ばそうという試みが始まっています。

時を同じくして、多くの日本のVCの多くもアクセラレーターを開催し始めていて、「より早い段階」の支援を始めています。

これはファンドが大きくなり、資金的な余裕ができたというところもあるでしょうが、本来であればファンドサイズが大きくなるとチケットサイズを大きくせざるをえず、早い段階の支援からは手を引く、という力学とは反対の動きとも映っていて、何かを意味しているものだと考えたほうが良いと思っています。

その一つの理由は、日本のVCのファンドサイズは順調に大きくなっているため*2、「最低限ユニコーンを狙う」アイデアとチームに投資できなければペイしない、という状況になりつつある中で、大きなスケールの課題解決に挑む起業家の数が、投資資金に対して相対的に足りていないからではないか、と考えています。もちろん、そうした起業家もいるのですが、それ以上にお金が集まっているので、もっと多くいてほしい、という状況ではないかと見えています。

そうして、VCがより早い段階へと行くのであれば、従来アクセラレーター的な立場であったプログラムは、さらに前の段階へと移っていかざるをえないという力が働きます。

そうした「前へ前へ」という連鎖が続いて、今後、多くの支援者がStartup StudioやVenture Creation Model に近づいていくのかもしれないと思っています。

もしそうした流れになっていくのであれば、Startup StudioやVenture Creationの中で、EIR的に動く人も増えてくるはずです。そうした考えもあってEIRについての記事を出していましたが、同時にStartup StudioやVenture Creation Modelの可能性についても調べていました。その内容を個人的なメモとしてまとめておきます。

1 Startup Studio について

1.1 Startup Studio の概要

ここ数年、着実に増加しているのがスタートアップスタジオ (Startup Studio) と呼ばれるモデルです。有志の方がまとめている世界の Startup Studio 一覧でも年々増えていることが確認できます。

またスタートアップのアクセラレーターをまとめていたGlobal Accelerator Network (GAN) の運営母体が、2019年から新たに Global Startup Studio Network (GSSN) を立ち上げたことからも、その存在感が高まっていることを感じることもできます。

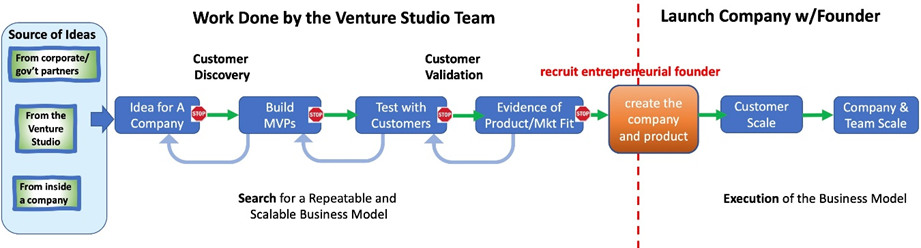

2022年末には顧客開発で有名なSteve BlankがHarvard Business Reviewにも記事を寄稿しています(原文はこちらからも読めます)。その記事の中で、Startup Studioのプロセスを以下のようにまとめています。

この図の整理でいえば、Startup Studio は「PMF するまでを内製で行い、そのあと起業家/経営者を連れてきてスピンアウトする」という機能を持ちます。このため、ある程度製品のプロトタイプまでを内製できるよう、Studioは自社内でエンジニア等の人材を抱えるのが通常です。

ただ実際は、企業登記の手伝いをするだけでStudioと自称したり、本当に初期のアイデアのところまでしかカバーしないところもあるので、スタジオによってどこまでやるかは変わってきます。(Studio に関わる起業家の方はご注意ください)

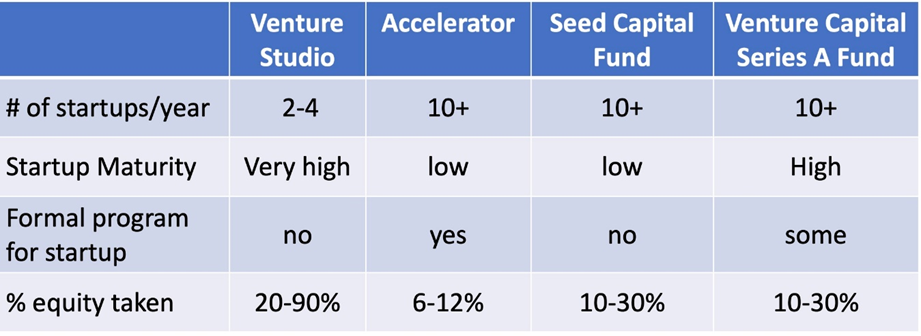

このStartup Studio というモデルは成功率が高いと言われています。通常のスタートアップ(おそらくVC)のIRRが21.3%なのがStudioだと53%、またシードの資金調達も通常のスタートアップだと36ヶ月である一方、Studioは10.7ヶ月だそうです(本当にそうなのかな?という気がしますが…)。

一方でStartup Studioはエクイティを多く取ることも特徴としてあります。20 ~ 90% (HBR の記事だと 30 ~ 80%) ものエクイティをStudioが取るそうです。

90%という数字を見るとびっくりしてしまいます。次のラウンドで間違いなく苦労するので、90%取るのはさすがに誰も幸せにならないのでは……とは思いますが、「Startup Studio」や「共同創業」「創業支援」と称してかなりの株を取る悪徳な事業者や個人の存在は聞くので、ありうる話なのかなとも思います。(再三になりますが、そうした人や事業者に捕まらないようにしてください。東北大学ではこうした注意喚起も出ています。)

とはいえ、Studioモデルはコストがかなりかかるので、普通の投資よりも多めのエクイティが欲しくなる気持ちも分からないではありません。このあたりのコスト試算については、『みんなのスタートアップスタジオ』などが詳しいです。

なお、Startup Studio と似た概念として「Venture Studio」「Startup Factory」などがあります。細かく見ると違うのかもしれませんが、最もよく使われるのは Startup Studio のようなので、本記事では Startup Studio という名称を使います。

1.2 Startup Studio の事例

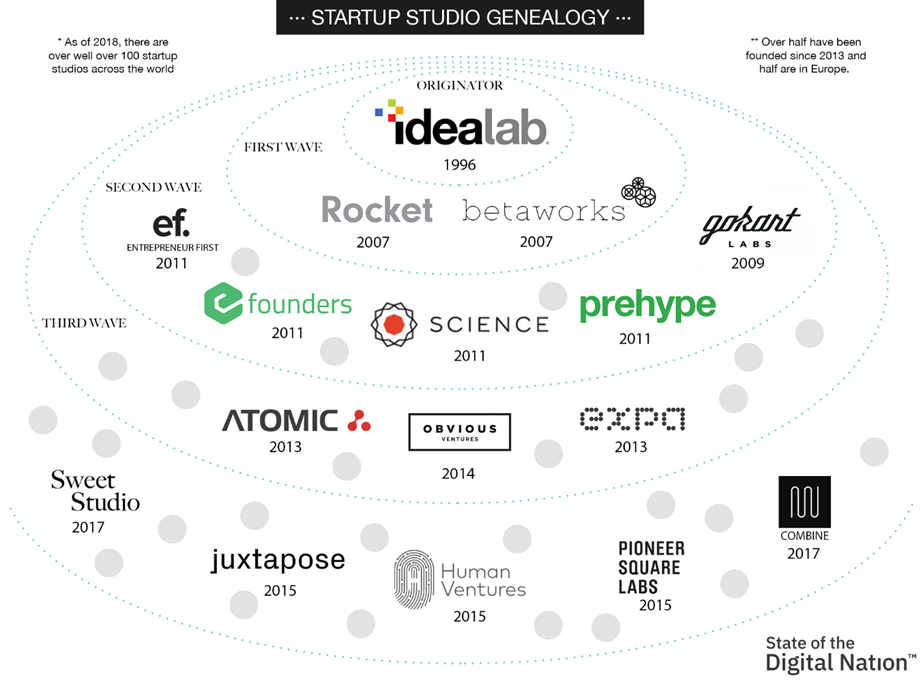

Startup Studio のモデルは何度か波が来ては引いてを繰り返している印象があり、Overture 等を生み出した Idealab を筆頭に、海外での取り組みは以下のような図でまとめられています。

2011~2013年にも波が来ており、TechCrunchの記事などにもなっています。

日本でもスタジオの取り組みは行われてきています。BEENOS スタートアップスタジオやMisltoeなどがありました。現在でもスタートアップスタジオ協会に参加している企業群が試みられています。

ちなみにIdealabのBill GrossはこちらのTEDの動画などでも有名で、実は日本生まれだそうです。

1.3 背景

Studio モデルが隆盛してきた背景には、ITならではの理由とシリアルアントレプレナーによる牽引という理由があるように思います。

まずIT領域での起業は、

- 初期費用が低め

- 試行錯誤のコストも低め

- 技術者の持つ技術の転用が比較的容易

といった特徴があり、比較的低コストにアイデアの試行錯誤が行えました。

この領域でシリアルアントレプレナーがたくさん生まれてきたのも大きいでしょう。一度起業した人は様々な課題を見聞きすることが増え、その結果シリアルアントレプレナーになるか、あるいはそうしたアイデアを発案する人になりやすいように思います。

たとえば、Twitterの共同創業者であるEv Williams とBiz StoneはObvious CorpというStartup Studio、彼らの言葉で言うとProduct Labを作り、そこから生まれたのがMediumのようです。ただしObviousは純粋なVCへと変わりました。

また、PayPalマフィアがこのあたりにも絡んでいます。PayPaylで有名なMax LevchinもHVF Labsというスタジオを始め、そこから出てきたのが自らCEOをしているAffirmのようです。またPeter ThielはPalantirを、Keith RaboisはOpendoorの構想を出しています。別の経営者に任せてはいますが、初期の発案はこうしたPayPal関係者でした。

1.4 類型

Startup Studio にはいくつか類型もあります。いくつかの分類方法がありますが、ざっくりと以下のような類型で整理してみます。

- 独立系 Startup Studio – 最も多い類型ではないかと思います。

- 企業系 Startup Studio – 大企業からのスピンアウトや新規事業を作るところです。

- VC系 Startup Studio – 基本的にVCとして動いていますが、「ハンズオンの極北」だとも言えます。

- コンサルティング系 Startup Studio – たとえば BCG X (BCG Digital Ventures) などです。最近 (2023年7月) は Bain も Rainmaking の APAC 部門を買収しています。そのほか地方創生的な文脈での Studio も見聞きします。

独立系Startup Studioとして有名なのはIdealabで、これが典型的なスタジオのように思います。先ほどの図で描かれているロゴのスタジオの多くもIdealabに似たモデルです。

ただ独立系でもIdealabとは違う形のものもあります。たとえば、共同創業者のマッチメイキング前後を主に行うEntrepreneurs FirstやAntlerなどです。製品を内製する機能を持ってないように見えるので、いわゆるPMFまでを担当とするStudioとも違いますが、Acceleratorとも違うので、Startup Studioの文脈で紹介されることがあるプログラムです。

日本では企業型Startup Studioが多い印象があります。なぜか日本ではアクセラレータープログラムも「大企業が行うもの」とWikipediaに書かれており、日本の特徴なのかもしれません。

VC系Startup Studioの例としては、2020年にソフトウェア史上最大のIPOと呼ばれた、Snowflakeを輩出したSutter Hill Venturesがあります。ただ、通常のStudioが年に数社作る一方で、Sutter Hillは年に1社程度なので、Studioというより後述のVenture Creation Modelのほうが似ている気もします。

Sutter Hill のMike Speiser は、VCであるのにも関わらず、シリーズAまでSnowflakeのCEOを務め、その後スケールのフェーズで外部からCEOを招聘し*3、経営を任せていきます。Sutter Hillは上場時にも約20%の株式を持っており、AccelがFacebookから得たリターンよりも大きなリターンをSnowflakeから得たと言われています(約1600倍だとか)。その方法論はこちらの記事やこちらの記事などに詳しいです。

コンサル系については、いったんこの記事では触れません。

その他、ビジネスモデルも色々と異なるのですが、いったんStudioについては以上にしておきます。詳細は『みんなのスタートアップスタジオ』をご覧ください。

2 Venture Creation Model について

2.1 概要

Startup Studio は IT の文脈で良く使われる言葉ですが、バイオの領域ではしばしば「Venture Creation Model」という言葉を聞きます。

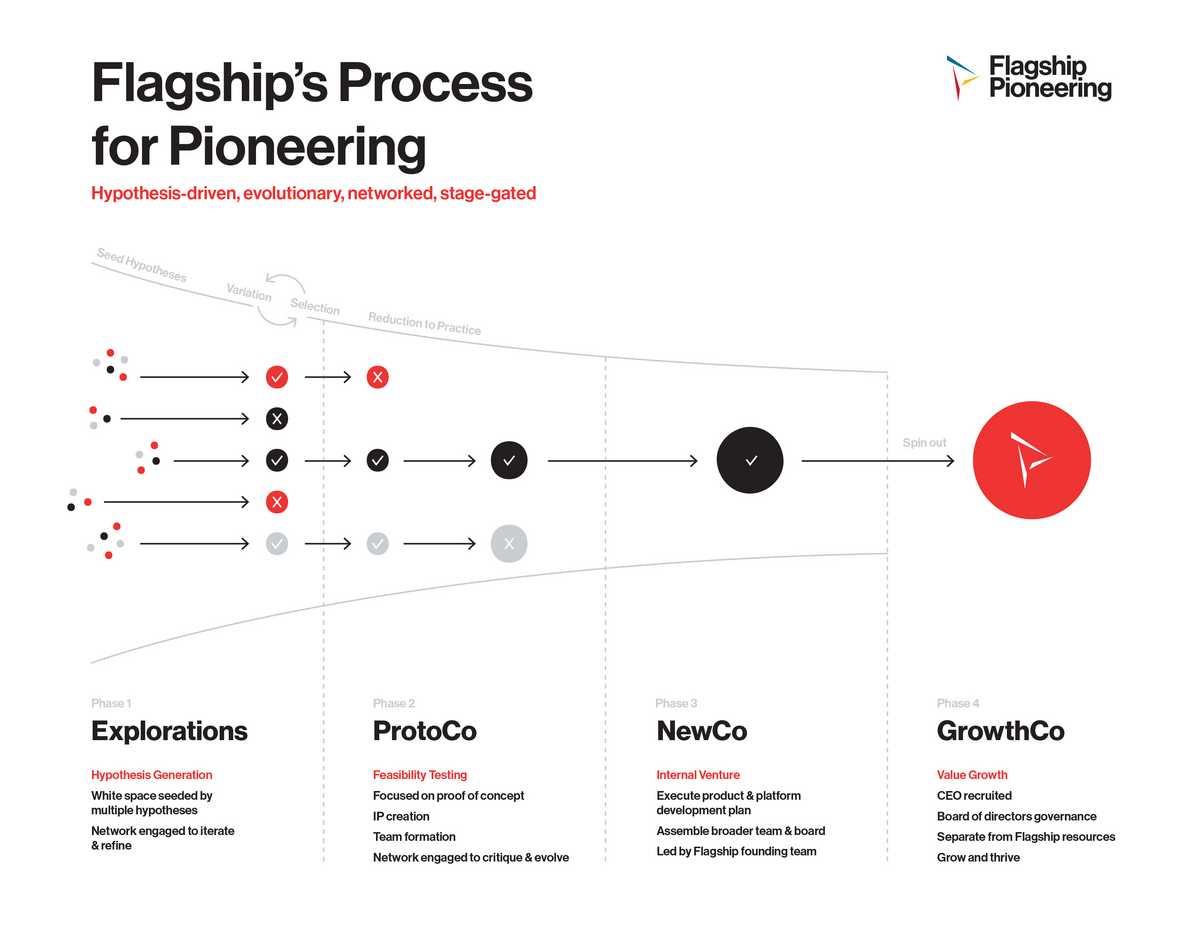

その名の通り、これはVCが自社で「ベンチャー企業を作る」モデルであり、最も有名なのはモデルナを輩出したFlagship Pioneeringです。そのほか、Third Rock Ventures、Atlas Venture なども同様のアプローチを行っています。

Startup Studio と異なるのは、主に領域が創薬であることと、IPOまでリードとしてフォローオンをしていくという点でしょうか。たとえばモデルナの2018年の上場時には、Flagship Pioneeringは19.5%のシェアを持っていたとされています。

2.2 プロセス

FlagshipもThird RockもAtlasも共通してフェーズを4段階に分けています。

|

|

Flagship |

Third Rock |

Atlas |

|

Phase 1 |

Explorations |

Discover |

Discover |

|

Phase 2 |

ProtoCos |

Launch |

Derisk |

|

Phase 3 |

NewCos |

Build |

Shape |

|

Phase 4 |

GrowthCos |

Transform |

Strengthen |

Flagship Pioneeringの手法については、日本語では小柳先生のブログ記事がまとまっています。

Flagship Pioneeringの内部プロセスは、おそらくHarvard Business PublishingのCaseである「Institutionalized Entrepreneurship: Flagship Pioneering」が最も詳しいのではと思います。またAtlas VentureはLife Sci VCというブログで情報発信をしているので、それを読むと色々と思想が分かります。

Flagship Pioneeringの最新の状況はこちらの記事に詳しく、またこの記事を書いた時点で約300名(!)の科学者やビジネスサイドの従業員がいるようで、それぐらいの人数をかけて新規事業創造を行っている、とも言えます。

2.3 類型

このVenture Creation Modelですが、創薬以外ではあまり見かけることがありませんでした。調査が足りないだけかもしれませんが…。

名称として、Venture Creation を使うところもあれば、Company Creation という名称を使うところもあります。ただ言葉が違うだけで、内実はさほど変わらないような印象があります。

大きな違いがあるとしたら、「自社でアイデアをどこまでリードするか」「自社内で研究開発機能を持つか持たないか」あたりでしょうか…。このあたりは詳しくないので、識者にお伺いしたいところです。

3 日本におけるこれらのモデルの今後

当然ながら現場の課題は投資家より起業家の方が知っていて、起業家のほうが詳しい領域のほうが圧倒的に多いでしょう。

しかし一方で、起業家の自然なアイデア発想に任せたままだと、どうしても小さめのアイデアになってしまう重力があるように感じています(特に初回の起業家は)。そこでシリアルアントレプレナーに期待がかかるところですが、M&Aが少ない日本の状況だとシリアルアントレプレナーは生まれづらいため、そうした制約の中では、いかに初回の起業家の皆さんにも大きなところを狙ってもらうのか、という初期のナビゲートがとても大事になってきているように思います。

また冒頭に解説した、起業家の数の課題を受けて、こうしたStartup StudioやVenture Creation Modelに挑むVCや支援組織は今後増えてくるのではないかと思っています。

いわば、「起業家を待っているのではなく、自ら事業を作りに行く」というスタイルです。むしろそれをしないと、ファンドサイズに見合った投資ができない、という状況になりつつあるのではないかと思います。

とはいえ、日本においてこれまでの海外と同じ方式でいけるかというとまた少し違いそうだなと思っており、以下のような展開を考えていく必要もあるのではと思っています。

3.1 領域の広がり

創薬とITが先行していて、恐らくこの二つの領域でもStartup Studio的な取り組みは継続していくと思うのですが、とはいえある程度Low-hjanging fruitsは取られてしまっているので、その他の領域にもこのモデルは広がっていく可能性があると思っています。

ただ問題があるとすれば、創薬やITはある意味で「このモデルが通用するぐらいに特殊」だという点です。

たとえば、事業のリスクを「技術リスク」と「市場リスク」に分けたとき、

- 創薬は技術リスクが高いけれど市場リスクが低い(=作れれば売れる)

- ITは技術リスクが低いけれど市場リスクは高い(=売れるものさえ分かれば作れる)

といったリスクの取り方をしますが、他の領域は本当に様々で、リスクに見合うリターンが出るとも限りません。

また創薬の場合、その後のプロセスの予見性が高いというのも特徴的です。

低分子の場合の創薬の蓋然性や期間は以下のような形だと言われています(データが古いので金額等はアップデートが必要かもしれません)。

またITは技術の転用がしやすく、試行錯誤のコストも低いため、Studio内で多くの挑戦をしやすいのですが、他の領域だともっとバイオに近い、年間数社生み出すのが御の字というモデルになるように思います。

そうすると、数少ない挑戦で「十分な成功率」と「十分なリターン」が得られる領域でしかこのモデルはペイしないことになります。このような領域は恐らくわずかでしょう(時期によって変わるとは思いますが)。

そして領域もある程度固定しなければならないという難点もあります。領域によって必要な装置が異なるからです。もしそれぞれの企業ごとに装置を買い直していたら、さらにコストがかかります。

ではどのような領域がありうるかといえば、一つが Climat Tech です。

BXVentuers、Marble、1.5° VenturesなどがClimate Tech領域特化でスタジオモデルに近い取り組みを始めるなど、試みが始まっています。興味深いのはどれもEU圏発というところでしょうか。

またIdealabはClean Techにも力を入れており、SPAC上場したEnergyVault、DACを作ろうとしているCarbonCaptureはIdealab出身です。この領域は個人的にも関わっている領域なので、模索しがいはあるなと思っています。

3.2 非営利組織の役目

Startup Studio や Venture Creation Modelの弱点は、コストがかかることです。

Flagshipは300人弱のスタッフを抱えていますが、それだけの人を雇うと相当なコストです。そのため、多めのエクイティを取らなければペイしません。あるいは、サービスの分の対価をスタートアップに請求する(ビリングバック)かです。ただいずれも結構な重荷になります。

時間という観点でも、普通の投資よりもかかります。Sutter HillやPolymath Venturesなどは期限の定めのないエバーグリーンファンドを組成しており、長期で取り組めますが、そうした資金を集めきるまでにはトラックレコードが必要でしょう。一方、スタジオとファンドを別のエンティティ(デュアル・エンティティ)とするなどの選択肢もありますが、それはそれでLPからの調達が大変です。

そこで、本来であれば、営利で成り立つビジネスになるべきだと思いますが、サイクルが回り始めるまでのしばらくの間は非営利組織としての大学などで、そのあたりができると良いのかなと思っています。エクイティをさほど取らずにすむはずだからです。

Harvard のWyss Institute が似たような取り組みでしょうか。Wyss は最近もCollaborative FundやNorthpond VenturesといったVCとも提携して、研究とスタートアップ化を狙っています。大学に関係する人間として、ポジショントーク的ではありますが…。

3.3 EIRとの組み合わせ

日本でも徐々に始まりつつあるEIRは、自由放任だとあまりうまくいくイメージがなく、再現性もないため、一か所にEIRを集めてプログラム的にしていくStudioモデルに徐々に収斂していくのではないかと思っています。

4 まとめ

- 良い球を待っていても来ない(少ない)

- 来た良い球は取り合いになる

- だったら良い球を作ればいいじゃない

という、単純な発想と言えば発想ですが、

そうなると「できるのか?」というのが最初に来る疑問でしょう。

「できらぁっ!」といいたいところですが、実際の反応は「え、ベンチャークリエーションを?!」となるのが普通でしょう。私もかなり難しいと思います。

ただ待っているだけだとどうしようもないのも事実ですし、1~2年後に起業家が急増している未来もあまり想像できないので、エコシステム全体としてこの壁を乗り越えないといけないと考えると、なんとかしてできる方法を探す、というのが今のところの方向性なのかなと思っています。

特に今後縮小していく国内市場や起業家数を取り合うよりも、パイを大きくしたほうが全体にとってメリットではあると思うので…。

と、そんなことを考えているので、是非こうした取り組みに興味のある人がいたら、何かご一緒できると嬉しいなと思います。

*1:ただし、投資件数は減っており、2022年のシードステージの楽観的な状況とは違うように見えます。

*2:ただし、初めてのファンドは立ち上げづらくなっているとも聞いています。

*3:ちなみに招聘されたCEOが元MicrosoftのBob Mugliaで、私の昔の遠い上司に当たる人でした。