スタートアップブームの「終わりの始まり」は、VC のファンドサイズが小さくなり始めることだと考えています。それを契機に悪循環が始まるからです。

理屈はこうです。

ファンドサイズが小さくなると、スタートアップが調達できる資金も小さくなります。そうすると、大きな挑戦ができなくなり、大きな事業や成果も出づらくなります。するとさらにファンドサイズも投資も減って、スタートアップが挑戦できる事業の規模感も小さくなり、小さな事業しか目指せなくなります。

こうした悪循環が起こり始めると、エコシステムは縮小均衡へと向かっていくことになるでしょう。

今、日本のスタートアップエコシステムは、そうした悪循環に入る瀬戸際の場所にいるように思います。

そうした危機感を共有したく本記事を書いています。

現在、スタートアップへの支援が官民挙げて増えてきています。スタートアップがニュースでも取り上げられることが増えました。資金調達額も増えていますし、大学発ベンチャーの数も急激に増えているとニュースになることもあります。

そうした状況からか、スタートアップにあまり詳しくない政治家や、最近取り組み始めた組織の人と話すと「日本のスタートアップはうまくいっている」という認識の方がそれなりの数いるようです。

しかし私の周りの話を聞く限り、現在の日本の VC の投資を前提としたスタートアップエコシステム、特にハイグロース・スタートアップを取り巻くエコシステムは、悪循環に入りつつあるフェーズのように感じています。

その大きな理由の一つは、金融面でリターンを返せる見込みが薄くなってきたからです。

リターンが返せる見込みが薄くなってきた

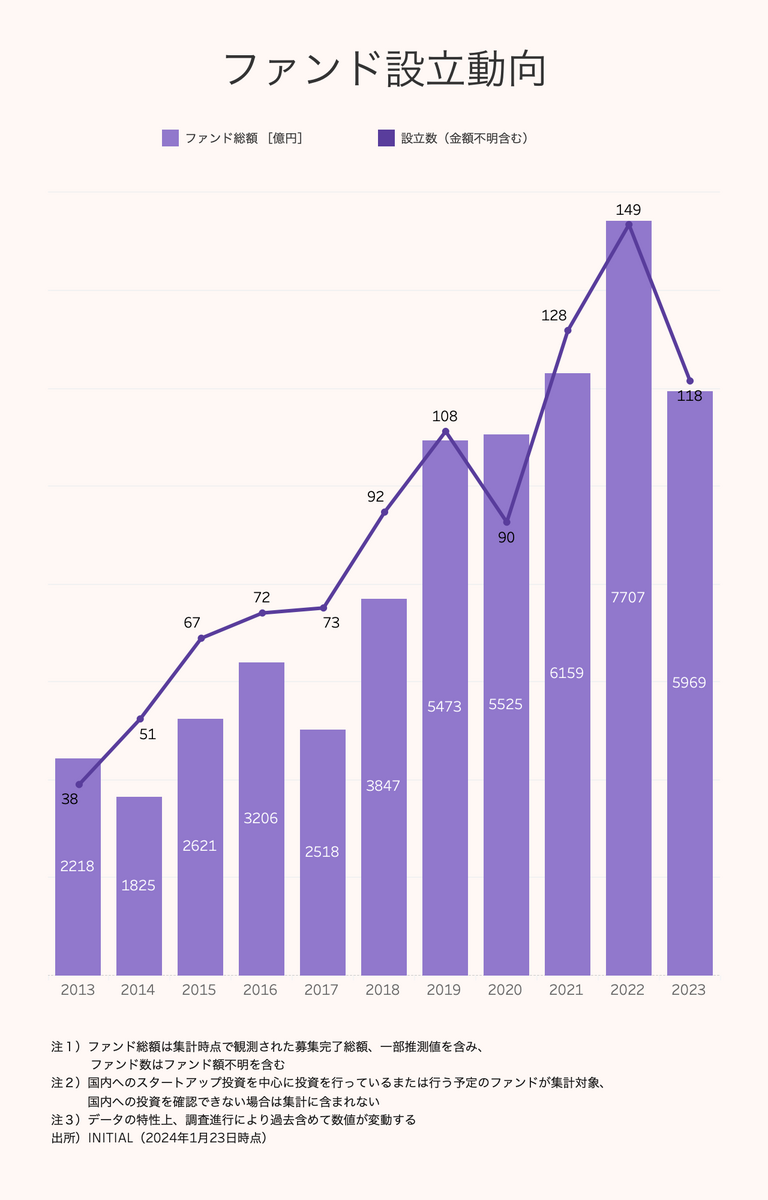

この数年、諸外国のスタートアップブームに乗せられて、日本のスタートアップエコシステムにも大きな期待が寄せられ、投じられる資金量は増えていきました。たとえば、2019年以降、日本国内で設立されたVCファンドは6000億円程度になっています (Initial 調べ)。

VCは金融業です。出資者にお金を増やして返すことが期待されています。

毎年 1.8 兆円のリターンが必要

どの程度増えることを期待されているかというと、10年間で約3~5倍と言われています。仮に3倍として、年間6000億円のVCファンドがエコシステム全体で運営されているとすれば、10年後の期待リターンは、その3倍の1.8兆円になります。かなり単純化した計算ですが、2029年頃からエコシステム全体として、1.8兆円のリターンを「毎年」出していくことが期待されている、ということになります。

この1.8兆円はVCに入ってくるリターンの金額の期待値であり、時価総額ベースだとさらに上がります。仮にVCの持ち分が上場時に50%だとすると、時価総額ベースでは総額3.6兆円のイグジットが「毎年」必要となります。

ではどのようなイグジットの状況になっているのでしょうか。リターンを生み出すイグジットは上場かM&Aですが、M&Aは件数が少なく、あったとしても金額はそこまで大きくないので、いったん無視して上場だけを考えます。

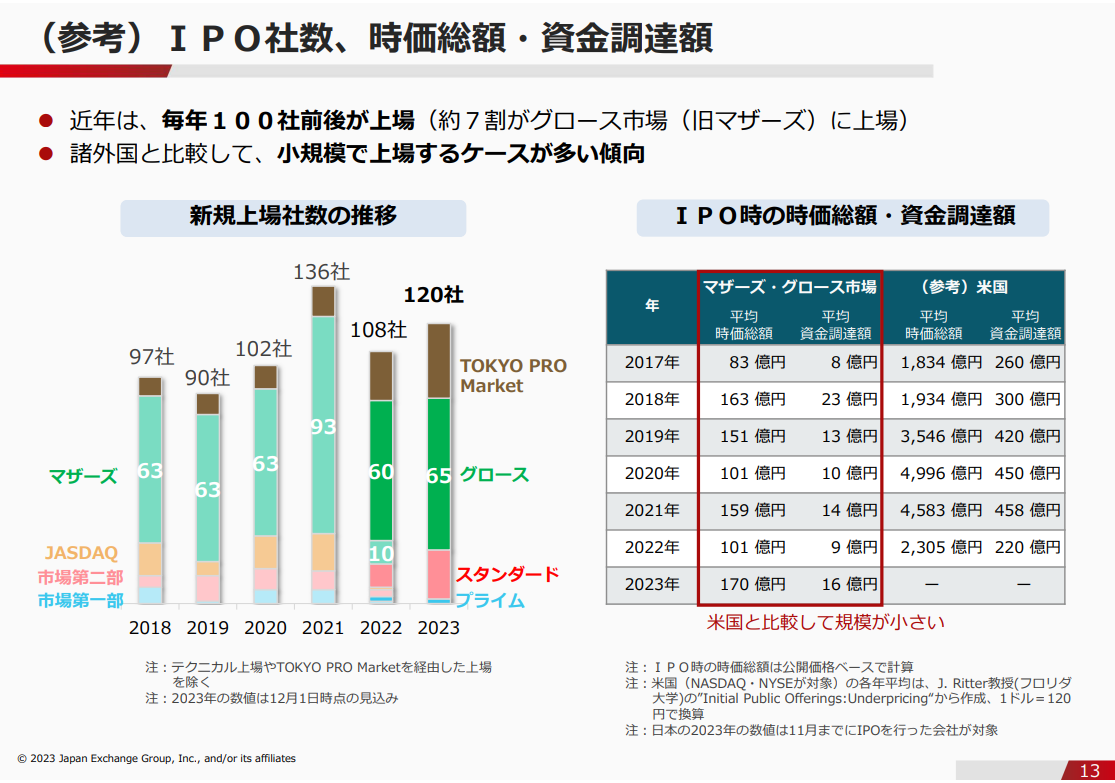

日本の上場時の時価総額は、2023年は中央値ベースで72億円、平均値で170億円だと言われています (ただし数値は2023年11月までのものがベース)。この値は上下するものの、ここ数年そこまで大きな変化はありません。1000億円を超えて上場するスタートアップの数も年間1~4件程度にとどまります。

一方、上場した会社数はInitialによるとここ数年は100~130社程度で、そのうち約半数がスタートアップと言われています。

こうした数字をベースに単純計算をしてみます。

現状は総リターンが 1 兆円に達していない可能性が高い

毎年120社の上場があり、その半数の60社がスタートアップだとしましょう。

他の企業よりも多少高い上場時の時価総額だとして、平均200億円で上場すると、合計の時価総額は約1.2兆円です。そしてVCがその50%を持っているとすると、約6000億円のリターンとなります。

パーセンテージをいじったとしても、おそらく1兆円はいかないでしょう。

2013年のファンド組成額は2000億円程度だったので、10年前の「2000億円を3倍にする」という約束は果たせています。ただ、掛け金が急激に上がった2019年以降に期待されている1.8兆円に対しては、このままではかなりビハインドしています。

このトレンドが続くと期待に届かない

もしこのトレンドが続いてしまうと、期待されるリターンを返せません。

もちろん個別のファンドごとを見ていくと、リターンを出せるところはあるでしょうが、全体としては非常に厳しい状況であり、これが続くと、多くのファンドの新設や規模拡大は難しくなり、スタートアップの資金調達量も漸減していくでしょう。

上場時の時価総額が低くなる理由は、スタートアップの事業だけの問題ではなく、上場時の値付けの問題などもあり、一概にスタートアップエコシステムの問題だけとは言えませんが、とはいえこうした現状を考えると、独立系 VC を中心にファンドサイズを縮小して様子見をすることは避けられない状況のように見えます。

「時価総額100億円」の期待に縮小均衡していく

中央値ベースで72億円というのが現実的なイグジットである、という期待が形成されて何が起こるかというと、イグジット時の金額を約100億円とした未上場株の評価であり、100億円のイグジットを目指した資本政策です。

そうなると、上場前には50億円程度が最大の時価総額となり、スタートアップ一社が行える総資金調達額は10〜20億円程度になります。米国のシードやシリーズAの資金調達額が日本での最大値となります。

それはつまり、時価総額100億円のイグジットを前提に、エコシステムが縮小均衡に向かう、ということです。

実際、ライフサイエンス領域のスタートアップの上場時の時価総額が「100億円均一」になることを、100円均一ショップになぞらえて「100均」と自嘲気味に言われています。そのような期待感の中では、100億円のイグジットを前提に資本政策を組んでいかざるをえないでしょう。

そうすると、スタートアップは大きな戦略を描くことが難しくなりますし、大きな成果を出すことも難しくなります。もしくは、後述するように、国内上場を目指さずに、海外を前提とした起業をせざるをえません。

ライフサイエンス領域のスタートアップ関係者は、こうした危機感を先んじて共有し始めているように思いますが、この問題は領域を問わず、今後スタートアップエコシステム全体に波及していく恐れが十分にあるように思いますし、ファンド規模の縮小の動きがあることを感じ始めています。

そして日本はある意味最適化が得意な国であるため、悪循環が始まると一気に縮小均衡していってしまうことを危惧しています。

本来やるべきこと

こうした状況を踏まえると、一時的にファンドサイズが小さくなるのは仕方がないかもしれません。

ただ、それは一時的な縮小にとどめられます。

まだ大きな挑戦ができる資金があるからです。今のうちに大きな挑戦をして大きな成果を出し、再度このエコシステムに流れる資金と期待を増やせれば、また増加基調に戻せるでしょう。

それができるかは、現役でスタートアップエコシステムに関わっている世代の課題だと思っていますし、今はその分かれ目の時期だと思っています。

「一桁大きな挑戦」が必要

そうした背景から、今目指すべきゴール、かつ強調するべきゴールは、上場市場の投資家の方々も一目で納得できるぐらいの大きな事業と大きな実績を作ることだろうと思います。

そのために必要なのは大きな挑戦であり、その挑戦を支えることです。大きな挑戦を推奨し、支援し、新しい産業を作っていかなければなりません。

スタートアップの資金調達額は、2023年には2013年の約10倍の1兆円近くとなりました。一桁変わったのであれば、一桁大きな挑戦をする権利を得たということであり、そしてその挑戦をする責務があるだろうということです。

それに国内の産業の情勢を見ても、大きな挑戦が必要だと思っています。

「日本の産業の危機」に対処する担い手

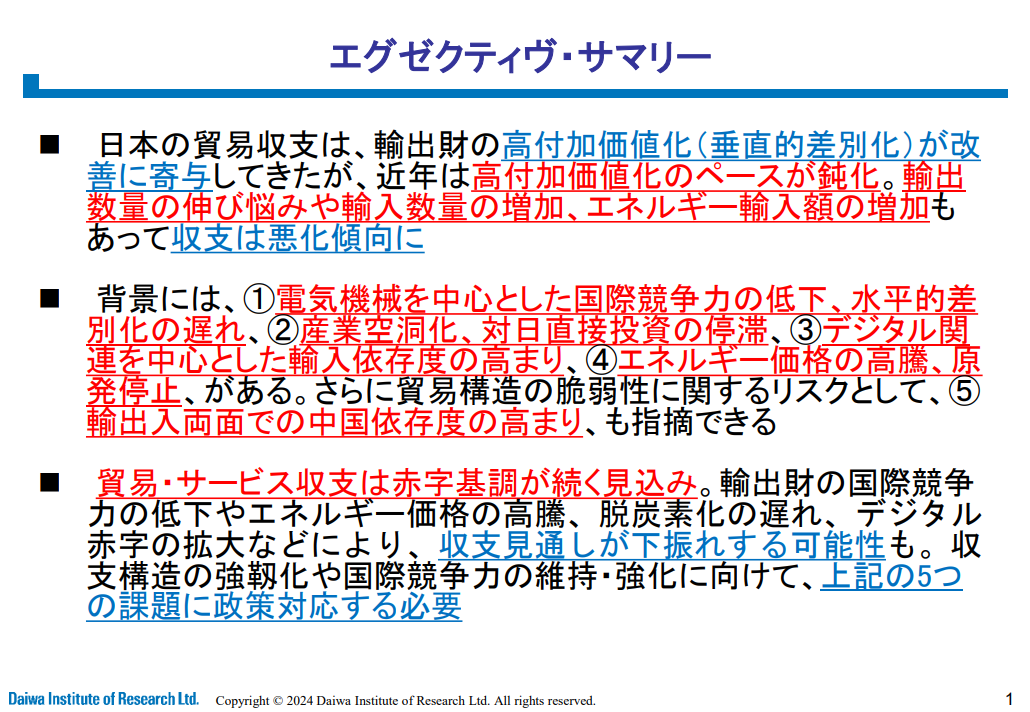

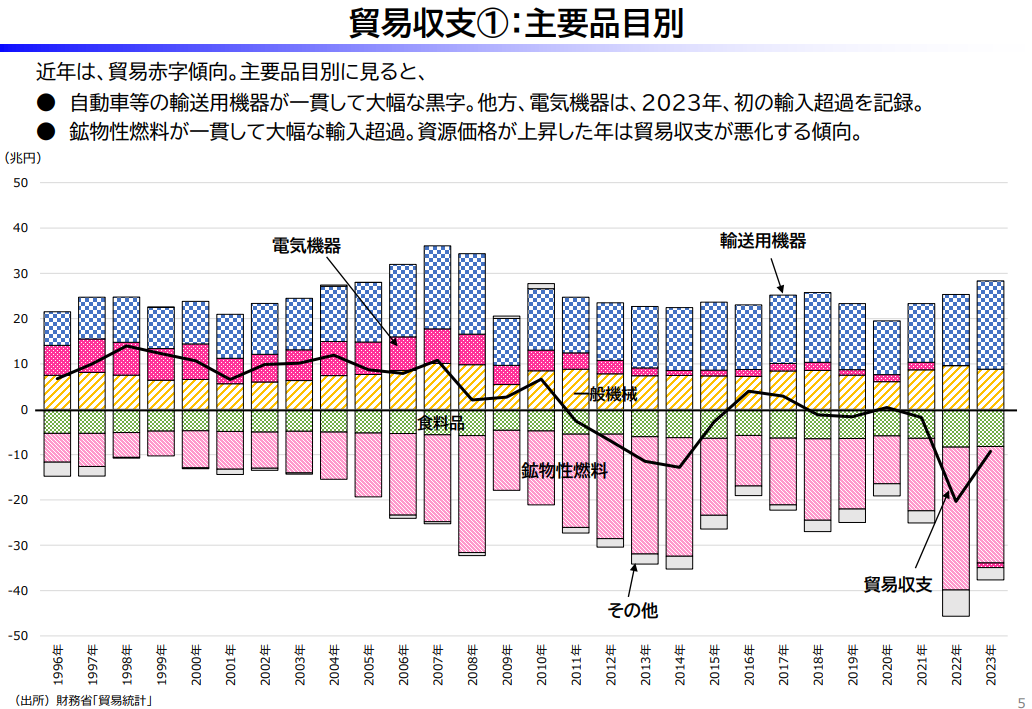

外貨を獲得できている日本の産業は減ってきています。2024年3月から財務省でも『国際収支から見た日本経済の課題と処方箋』という会議体が発足し、その点について議論されています。

その開催の背景となる問題意識は、熊谷委員の資料のサマリーにまとめられているのかなと思います。

貿易収支の悪化傾向が問題意識としてあり、その背景には国際競争力の低下や産業空洞化、デジタル関連中心の輸入依存度の高まり、そしてエネルギー価格の高騰などです。これはしばらくの間続く見込みとされていますし、下振れすらする可能性も指摘されています。

より具体的には、2023年には、日本が強いと思われている電気機器類で見ても貿易収支は赤字になりました。

https://www.mof.go.jp/policy/international_policy/councils/bop/outline/20240326_1.pdf

(なお、斎藤先生が同会議で指摘するように、貿易収支の黒字は国内の経済について必ずしもポジティブというわけではありません。同様に、赤字が必ずしもネガティブというわけではありません。経済成長していたり、輸入したもの以上に高付加価値な輸出ができていれば、赤字は投資と言えます。)

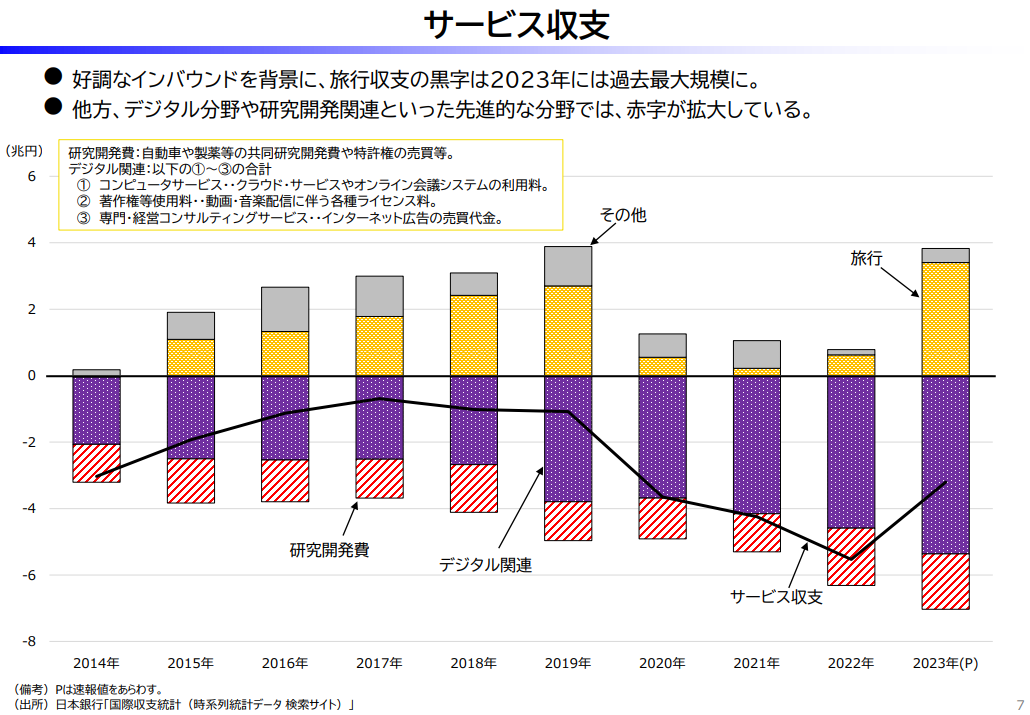

サービス収支は、観光で稼いでいるものの、デジタルで大幅な赤字が続いています。

日本はエネルギー(鉱物性燃料)や食料、デジタルインフラなど、海外から輸入に頼る領域がかなり多い国でもあり、円安のあおりも受けて、貿易赤字はこの数年拡大傾向にあります。こうしたものを輸入するためには、外貨を稼ぐ産業が必要です。しかし現在貿易黒字を支える自動車業界も、この数年は大丈夫でしょうが、EV化などが進むと今後日本の稼ぎ頭の地位を維持できるかは分かりません。

足下を見てみれば、ここ数年は労働供給不足で、労働者の待遇は上がり、賃上げが起こるでしょう。全体としてインフレ気味になってきており、景気は好調のように感じるかもしれません。

しかし、そうした労働者の待遇を支える、「稼げる産業」の状況は非常に厳しいように見えています。

ミクロでの最適化をせずに、マクロの問題に取り組む

こうしたマクロな問題は個人の幸せとは縁遠いものです。

たとえば外資系のコンサルティング会社やソフトウェア企業に勤めて高い給料を得ることや、小規模なビジネスを起業して稼ぐことは、ミクロで見ればその個人の幸せを最大化する良い方法だと思います。

しかしその富の源泉は日本の他の企業が稼いだ富です。日本で稼げる産業が減ってしまうと、やがて外資系の企業は日本に立地しなくなるでしょうし、小規模なビジネスに対してお金を払える人も減っていきます。そうしたマクロの動きを考えると、外資系企業に行くことや小さな起業を無闇に勧めるのではなく、稼げる産業を作っていかなければなりません。

そうした新しい、稼げる産業を作ることが、スタートアップエコシステムに期待されていて、この数年、大きなお金が流れてきたのだろうと思います。

資金を得ることで大きな挑戦をする権利が得られたとともに、大きな責務も背負うようになりました。それはこうしたマクロのトレンドに対して、どう対応していくかを考えることでもあります。

しかし現在のスタートアップの主流は、10年前のまま、ソフトウェアを使った国内市場向けの事業がほとんどです。それ自体に価値はもちろんありますが、その状況にとどまってしまうと、マクロではその責務を果たせないということなのだろうと思います。

何を「成功」と定義するか、何を目指すべきかを考える

こうした変化を受けたとき、人はどう動くでしょうか。

現状のスタートアップエコシステムに最適化すれば、100億円から200億円ぐらいのサイズのファンドを作って、大ホームランではなく、たまに出るユニコーンレベルのホームランを狙いながら、基本はそこそこの大きさのヒットを狙い、ヒット率をかなり高めながら、その他は1倍程度で回収していく、というのが日本のVCの「成功モデル」になるでしょう。国内市場向けのソフトウェアを使った起業を推進すれば、そうした戦略でしばらくはリターンも出るかもしれません。

それも一つの思想ですし、お金を預かる金融のプロとしての在り方としての「成功」です。

ただ、スタートアップ業界が『産業を作る』と標榜するなら、その本来の役目を果たしているとは言えず、「成功」とは言えません。

現状に最適化すれば、ほどほどのファンドサイズを目指すのが正しいでしょう。しかし、「現状がそうである」ことと、「本来そうであるべきかどうか」は違います。そしてミクロで正しいことと、マクロで正しいことも違います。

もしミクロで正しい選択を取って、国内市場向けのスタートアップしか育てられなければ、日本の人口減とともにその市場は縮小していきます。現役世代の経営者やVCは(人によっては)十分に稼げるかもしれませんが、国内のVC業界は縮小していくでしょう。そうなれば、次の世代のVCは苦労するでしょうし、次の世代のスタートアップも大きな挑戦がしづらくなり、外貨を稼ぐ産業をスタートアップから生み出すことはさらに難しくなります。

この25年、スタートアップのエコシステムは拡大し、それ自体が一つの産業として大きくなってきたように思います。優秀な若手がスタートアップやVCを目指すようになっているのはその証左でしょう。この成果は、これまで関わってきた方々の努力があってこそだと思っています。

そうした努力のおかげで、2013年に比べて10倍近い資金をエコシステムとして預かっている私たちは、かつての10倍に近い期待を背負っています。だからこそ、改めて何を期待されていて、何を目指しているのかを考え、そして変わっていく必要があるように思います。

そのためには、過去に作られたある種の『成功の方程式』を繰り返すのではなく、次の段階に行くためのやり方を新たに見つけて、洗練させていくことが求められています。それが現役の世代の責任であり、私たちは過去のベストプラクティスを見るだけではなく、未来を向いて「どうやれば一桁上のゴールを目指せるか」を議論するべきのように思います。

いくつかの施策のズレ

しかし現在、別の論点が強調されているように感じており、そこに政治的リソースが多くつぎ込まれることついては警鐘を鳴らしておく必要もあると思っています。その例をいくつか挙げます。

グローバル化に期待する

グローバル化を支援しようとしています。実際、最初からグローバル領域で勝負しているスタートアップが上場する例も出てきました。これは素晴らしいことだと思います。

ただ、市場からの評価を見ていると、広告事業やインフルエンサーマーケティング等の領域でグローバル化しても、時価総額1000億円に達するのは難しい、という印象もあります。グローバルで戦っているかどうかよりも、事業領域が大きいかどうか、シェアをどれぐらい取れるかのほうが大事なのでしょう。

たとえば日本酒ビジネスの世界展開はグローバルであるかもしれません。しかし、相当考えて事業を作らないと、事業の成長は頭打ちしてしまいます。単に「グローバル」というだけではなく、その先を見据えてグローバル化を推進しなければなりません。

グローバル化は必須です。ただ、グローバル化は目的ではなく、手段でしかありません。「本当に大きくなる事業」へのグローバル化の支援を考えていく必要があります。

海外起業を推進する

資金調達が日本でほとんどできない、ということになれば海外で起業するしかありません。実際に、創薬の領域では、最初から米国で会社を作ったり、日本にある会社を米国に転換する動きが活発になっていることを感じています。個社の戦略としてはそれが最適であり、個別のリターンを最大化しようとしたら、そうお勧めせざるをえないでしょう。これもある種のグローバル化なのかもしれません。

しかし、たとえば日本の公的機関や税金(大学など)で作られた知財を使って海外で起業をすると、一部の経営者や投資家は儲かるかもしれませんが、高付加価値な雇用は日本で生まれづらくなるなど、日本での波及効果は限定的になります。

ソフトウェア領域等、国内の資産をそれほど使わずに海外で起業する人には当てはまりませんが、もし公的機関の知財などを使う場合にはそうした視点が必要になり、であればやはり国内の環境を整えていくことを考えるべきではないかと思います。

M&A に期待する

国内 M&A の推進は、短期的には有効な策ではあるとは思います。そして現在走っているファンドにとって、直近でそうした変化があり、イグジットの選択肢が増えるのはありがたい話ではあるでしょう。

それに、上場時100億円を前提とした資本政策のスタートアップが増えれば、値段的に買いやすくもなり、増えていくことも期待できます。

ただ小規模なM&Aが増えたところで、1.8兆円に向けた差分は埋められません。実際、現在のスタートアップの被買収は年間200件弱、被買収までの企業の平均年齢が7年程度で、うち100億円を超えるものは年間数件です (Initial 調べ)。30億円を超えるような買収案件も一桁台の数であることを考えると、M&Aの規模や件数で10倍になったとしても、期待の差を埋めるには厳しい状況です。

それにM&Aが増えた後に大きな挑戦をしてもらうことを期待しているのであれば、大きな挑戦への誘導こそ注力すべきことのように思います。

海外投資家に期待する

海外の投資家から投資してもらうこともありえるでしょうし、スタートアップ各社はその投資条件が良ければ投資を受けるほうがよいと思います。

ただ、一部の海外の投資家は「日本のそこそこ大きな市場で勝負して、そこそこのリターンを出す」ことを期待していると聞いています。日本のスタートアップに、海外進出などのリスクの高い賭けをしてほしいかというと、そんなことはない、というところも多いようです。

「海外のVCが大きな投資をしてほしい」というのはスタートアップや政策側も望んでいるものの、政策的な視点と海外の投資家の視点では、勝利条件と時間軸に違いがあります。国やエコシステム全体としては「スタートアップを使って次の産業を作る」という20~30年時間軸で大きなリターンを得るということが勝利条件なのに、ミドル・レイターから投資する海外の投資家は3~5年のスパンで2〜10倍のリターンを得ることが勝利条件です。それはそういうものなので仕方がないのですが、海外の大きなファンドは常に日本と目線を合わせてくれるわけではありません。いずれ日本の市場に魅力がなくなれば去って行くでしょう。

もちろん、一時的に海外ファンドに入ってきてもらって、彼ら彼女らとのネットワークを作るのも重要な戦術だと思います。ただ継続して関わってもらうためには、国内から大きなイグジットを出して、どこかで「日本に継続して投資するべき」という判断をしてもらう必要があります。そのためにも、大きな事業を作ることにもっと注意を払うべきだと思います。

「大きい事業」という名の「小さな事業」を推進する

求められる大きさの規模感が、初回の起業家や支援者側に伝わっていないことが多いと感じています。

今求められている挑戦の『大きさ』は、多くの人が考えているような大きさではありません。1兆円企業を作るのにはPERを20とすると、500億円の利益が必要です。こうした事業を作っていくことは相当に大変であり、領域がかなり絞られます。

これはいわば、次世代に残せる産業を作れるかどうか、という大きさであり、ソニーやホンダのような企業を今一度作るという取り組みです。単に「起業をすること」が、今求められている大きな挑戦ではありません。

小さな挑戦も大事ではあるのですが、限られた資源の中、大きな挑戦へと支援を偏らせるほうが今は大事だと考えます。

起業数の増加に期待する

起業家を増やす、ソフトウェア等、「数を打って確率的に当たる」ことを狙うのも一つの手ですが、そうした戦略が通用する「大きくなる」市場は少なくなってきているように思います。アプリを1個作って、まぐれあたりする、という可能性はかなり少なくなっているでしょう。

大きさにしてみても、あの一世を風靡したBeRealですら、2024年6月に発表された買収額は約850億円程度で、1000億円に至りませんでした。

そのためには無闇に数を増やすのではなく、「大きな挑戦を増やす」というゴールをきちんと見据えた方が良いのではと思います。

まとめ

日本のスタートアップエコシステムは一時的に縮小するかもしれませんが、それでもまだ十分な資金はあります。その資金が悪循環を初めて、縮小均衡に達しないうちに、大きな成果を上げる必要があります。

そのために足りないのは、そしてそのために求められているのは、

- 大きな挑戦への支援を厚くすること

- 大きな挑戦になるよう誘導すること

です。こうした取り組みに資源を集中的に投下する必要があるように思います。

その領域は本当にグローバルで勝ちきるソフトウェアビジネスかもしれませんし、ヘルケアかもしれません。気候変動対策かもしれません。方法も、自然発生的な起業に任せずに、投資家やシリアルアントレプレナーなどによるカンパニークリエーションかもしれませんし、高度な戦略を要するコンパウンドスタートアップなのかもしれません。

いずれにせよ、これまでのやり方とは一線を画する領域で、これまでの方法を発展させた新しい方法を発明して、本当に大きな事業を狙っていくことが求められています。

これまでも、そしてこれからも、アメリカのスタートアップの方法論を真似ていれば、日本市場でもアメリカ市場の1/10のサイズ感のスタートアップは生みだせるかもしれませんが、一桁上のゴールを目指し、グローバルで戦おうとすると、日本で始めるならアメリカとは違う戦略を取らざるをえない、そんなフェーズに入ってきたように思います。

そのためには、そうした挑戦を促し、そうした挑戦に対する支援をもっと増やし、ノウハウを貯めることです。本当に考えに考えて、大きなことを目指していく必要があります。

この挑戦が成功するかどうかは分かりません。もちろん、失敗してもスタートアップエコシステムは規模を縮小して残ってはいきます。しかし、成功しなければ『スタートアップ業界を縮小させた世代』と言われるでしょうし、もしここで挑戦しなければ、『お金はあって挑戦できたのに、挑戦すらしなかった世代』とすら言われてしまうのではないかと思います。

スタートアップは産業を作るための一つの手段でしかありません。しかし、現在、国内の産業が難しい状況にある中で、スタートアップが新しく稼げる産業を作るかもしれないという期待をされていて、今、それをできる権利と資源を与えられています。その期待に応え、大きな事業を作ろうとする人たち、それを支えようとする人たちとともに、この瀬戸際のタイミングを乗り越えられればと思います。

一人でも多くの人が、大きな挑戦をする人たちを支えていく。そんな風になってくれることを願いつつ、危機感の共有と対処策の方向性について、自分の考えを書いておきます。